最新服务IT外包发展趋势

2017-09-11

2010 年,全球服务支出业务走出金融危机后的艰难调整期,步入回升阶段 全球 IT 服务支出总量为 5 826.03 亿美元,增长 2.9% 全球业务服务实现复苏,全年支出达到 2 168.3 亿美元,增长 2.3% f 全球离岸服务业务增长加快,发包市场仍集中在发达国家,亚太地区国家在接包市场占绝对优势2010 年国际离岸服务需求已基本恢复到2008 年全球金融危机之前的水平全球离岸细分市场中 IT 服务仍占主导 全球离岸服务外包发包市场仍主要集中在美国、西欧、日本,这三个地区发 包的服务外包业务总量约占全球的 90% 左右 亚太地区国家在全球离岸接包国市场中占据绝对优势,印度、菲律宾和中国表现出众,新兴接包国不断涌现。

第一节:发展概述

第二节:市场分析:

一、信息技术外包市场:

(一)市场规模

根据 IDC 数据,2010 年全球 IT 支出已经显示出从经济危机中复苏的迹象,全年与技术产品 和服务有关的支出达到 1.6 万亿美元,增长 4%。IDC 数据显示,2010 年全球 IT 服务支出总量为 5826.03 亿美元,增长 2.9%,未来市场将向更乐观的方向迈进。

(二)细分市场

2010 年,全球 IT 外包支出在 IT 服务总体市场中占最大份额,达到总体市场比重的 40.6%(表 1-1)。预计未来 5 年,IT 外包支出仍将保持较高的市场比例。 在 IT 服务支出的垂直细分市场中,BFSI(银行、金融机构和保险业)、制造业以及政府部门 等行业占据较大份额,上述三个行业在整个细分市场中占 60% 比重。随着信息化水平的提高、政 府公共投入的增加,尤其在一些发展中国家,随着信息体系的建设、医疗体系改革、社会公共服 务的进步,在政府、公共服务、医疗保险等领域的 IT 服务支出上升较快。

(一)市场规模

2010 年全球业务服务较 2009 年实现复苏,全年支出达到 2168.3 亿美元,增长率为 2.3%。预计 未来 5 年全球业务服务将会呈现较高增长的趋势

(一)细分市场

2010 年,全球 BPO 服务支出达到 1582.3 亿美元,较上一年增长了 4%。人力资源、客户服务、 财务与会计是较为成熟的 BPO 市场,其中人力资源市场达到 682.3 亿美元,占据业务流程外包市 场最大份额,为 43.1%。采购在 BPO 市场中虽然所占比重最低,仅为 1.7%,但增长速度最快,达 到 10.6%,未来能够提供包括采购、物流管理的供应链整合解决方案服务商将迎来更多市场机会(表 1-2)。 在全球 BPO 垂直市场分布中,制造业、BFSI、通信传媒业以及政府等行业占据较大份额。由 于信息技术的不断升级,业务流程外包的客户需求也在不断变动和被挖掘,那些不仅能够保持相 对的成本优势,同时能够提供如 ITO 和 BPO 的捆绑服务、基于网络的一对多服务(云服务)等新型外包模式的服务提供商将占据显著的竞争优势。

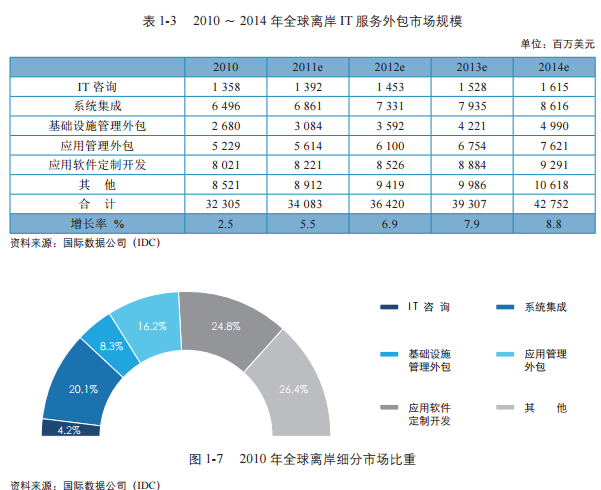

全球离岸市场上,尽管目前发达国家受 GDP 增长放缓的制约,服务需求增长速度在减缓,但由于具有良好数理逻辑基础的工程技术人员供给不足、人力资源成本高企以及对服务外包管理能 力日益成熟等因素,发达国家的离岸业务成长速度仍在加快。按照 NASSCOM 的统计,发达国家 的 GDP 增长与服务需求增长以及离岸服务增长三者之间的比例关系为 1 ﹕ 2 ﹕ 4。2010 年国际离 岸服务需求的增长速度,已快速恢复到 2008 年全球金融危机之前的水平。 2010 年,全球离岸 IT 服务外包市场规模为 323.05 亿美元,增长率为 2.5%(表 1-3),应用 软件定制开发、系统集成、应用管理外包细分市场占据主要市场份额,未来全球离岸 IT 服务外包市场将以高于 IT 服务的增长速度快速发展。

二、市场构成情况:

(一)发包方市场 2010 年,全球服务外包发包市场仍主要集中在美国、西欧、日本,这三个地区转移的服务外 包总量约占全球的 90% 左右。

(二)承接方市场 2011 年初,TPI 研究部新发布了外包活力指数。该指数通过基础设施、技术采用、教育程度、 财务四大类指标评估了 51 个新兴或成熟国家。 如果将这些国家分成亚太地区、美洲地区和 EMEA(欧洲、中东、非洲三地合称)地区三部分(图 1-8),亚太地区的国家在前 10 名排行榜上占统治地位。在 TPI 考核的外包环境和财务方面,印度、 菲律宾和中国表现出众,同时在教育程度和劳动力方面也表现优异。

在拉丁美洲和南美洲,TPI 指数认为传统的外包目的地如墨西哥、巴西和阿根廷延续了之前 的优良表现。同时一些新兴的国家如哥伦比亚和乌拉圭也具备了发展潜力,这两个国家具备强大 的金融动机来发展外包行业。来自美国和加拿大的客户仍然是该地区的首要目标。

在 EMEA 地区,约旦和阿拉伯联合酋长国仍发展良好,这两个国家和埃及一样,已经重点关 注服务交付能力的改善和提升。 需要引起关注的是,这些新兴的服务外包承接国的外包服务虽然较为便宜,但他们的数据安 全和知识产权安全存在风险,未来要取得更大发展,需要政府和企业在克服安全风险问题上花费更多的精力。

第一节:发展概述

第二节:市场分析:

一、信息技术外包市场:

(一)市场规模

根据 IDC 数据,2010 年全球 IT 支出已经显示出从经济危机中复苏的迹象,全年与技术产品 和服务有关的支出达到 1.6 万亿美元,增长 4%。IDC 数据显示,2010 年全球 IT 服务支出总量为 5826.03 亿美元,增长 2.9%,未来市场将向更乐观的方向迈进。

(二)细分市场

2010 年,全球 IT 外包支出在 IT 服务总体市场中占最大份额,达到总体市场比重的 40.6%(表 1-1)。预计未来 5 年,IT 外包支出仍将保持较高的市场比例。 在 IT 服务支出的垂直细分市场中,BFSI(银行、金融机构和保险业)、制造业以及政府部门 等行业占据较大份额,上述三个行业在整个细分市场中占 60% 比重。随着信息化水平的提高、政 府公共投入的增加,尤其在一些发展中国家,随着信息体系的建设、医疗体系改革、社会公共服 务的进步,在政府、公共服务、医疗保险等领域的 IT 服务支出上升较快。

(一)市场规模

2010 年全球业务服务较 2009 年实现复苏,全年支出达到 2168.3 亿美元,增长率为 2.3%。预计 未来 5 年全球业务服务将会呈现较高增长的趋势

(一)细分市场

2010 年,全球 BPO 服务支出达到 1582.3 亿美元,较上一年增长了 4%。人力资源、客户服务、 财务与会计是较为成熟的 BPO 市场,其中人力资源市场达到 682.3 亿美元,占据业务流程外包市 场最大份额,为 43.1%。采购在 BPO 市场中虽然所占比重最低,仅为 1.7%,但增长速度最快,达 到 10.6%,未来能够提供包括采购、物流管理的供应链整合解决方案服务商将迎来更多市场机会(表 1-2)。 在全球 BPO 垂直市场分布中,制造业、BFSI、通信传媒业以及政府等行业占据较大份额。由 于信息技术的不断升级,业务流程外包的客户需求也在不断变动和被挖掘,那些不仅能够保持相 对的成本优势,同时能够提供如 ITO 和 BPO 的捆绑服务、基于网络的一对多服务(云服务)等新型外包模式的服务提供商将占据显著的竞争优势。

全球离岸市场上,尽管目前发达国家受 GDP 增长放缓的制约,服务需求增长速度在减缓,但由于具有良好数理逻辑基础的工程技术人员供给不足、人力资源成本高企以及对服务外包管理能 力日益成熟等因素,发达国家的离岸业务成长速度仍在加快。按照 NASSCOM 的统计,发达国家 的 GDP 增长与服务需求增长以及离岸服务增长三者之间的比例关系为 1 ﹕ 2 ﹕ 4。2010 年国际离 岸服务需求的增长速度,已快速恢复到 2008 年全球金融危机之前的水平。 2010 年,全球离岸 IT 服务外包市场规模为 323.05 亿美元,增长率为 2.5%(表 1-3),应用 软件定制开发、系统集成、应用管理外包细分市场占据主要市场份额,未来全球离岸 IT 服务外包市场将以高于 IT 服务的增长速度快速发展。

二、市场构成情况:

(一)发包方市场 2010 年,全球服务外包发包市场仍主要集中在美国、西欧、日本,这三个地区转移的服务外 包总量约占全球的 90% 左右。

(二)承接方市场 2011 年初,TPI 研究部新发布了外包活力指数。该指数通过基础设施、技术采用、教育程度、 财务四大类指标评估了 51 个新兴或成熟国家。 如果将这些国家分成亚太地区、美洲地区和 EMEA(欧洲、中东、非洲三地合称)地区三部分(图 1-8),亚太地区的国家在前 10 名排行榜上占统治地位。在 TPI 考核的外包环境和财务方面,印度、 菲律宾和中国表现出众,同时在教育程度和劳动力方面也表现优异。

在拉丁美洲和南美洲,TPI 指数认为传统的外包目的地如墨西哥、巴西和阿根廷延续了之前 的优良表现。同时一些新兴的国家如哥伦比亚和乌拉圭也具备了发展潜力,这两个国家具备强大 的金融动机来发展外包行业。来自美国和加拿大的客户仍然是该地区的首要目标。

在 EMEA 地区,约旦和阿拉伯联合酋长国仍发展良好,这两个国家和埃及一样,已经重点关 注服务交付能力的改善和提升。 需要引起关注的是,这些新兴的服务外包承接国的外包服务虽然较为便宜,但他们的数据安 全和知识产权安全存在风险,未来要取得更大发展,需要政府和企业在克服安全风险问题上花费更多的精力。

{kind=link}